1. การวิเคราะห์แนวโน้ม

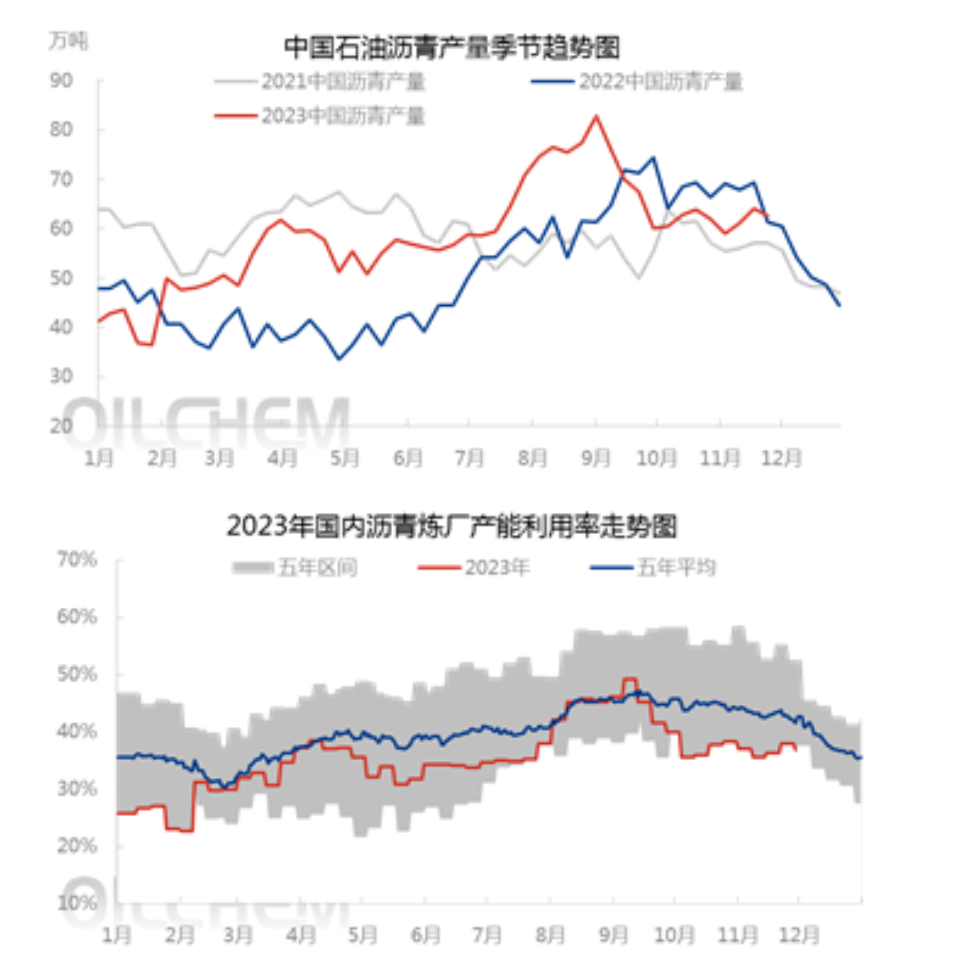

ณ สัปดาห์นี้ (29 พฤศจิกายน 2023) อัตราการใช้กำลังการผลิตของโรงกลั่นยางมะตอยของจีนอยู่ที่ 36.8% ลดลง 1.1 จุดเปอร์เซ็นต์จากสัปดาห์ก่อนหน้า และผลผลิตยางมะตอยรายสัปดาห์อยู่ที่ 626,000 ตัน ลดลง 2.19% จากสัปดาห์ก่อนหน้า สาเหตุหลักมาจากการปิดโรงงานเป็นช่วงๆ ของ Hebei Kaiyi, Jingbo Hainan, Jiangsu Xinhai และ Yangzi Petrochemical รวมถึงการลดกำลังการผลิตเล็กน้อยของ KPEC และ Panjin Beili ส่งผลให้อัตราการใช้กำลังการผลิตลดลง

ประการที่สอง การวิเคราะห์ตามฤดูกาล

จากข้อมูลของ Longzhong พบว่า การผลิตยางมะตอยอยู่ในระดับค่อนข้างสูง แต่การใช้กำลังการผลิตอยู่ในระดับต่ำ สาเหตุที่ผลผลิตสูงเป็นเพราะกำลังการผลิตยางมะตอยในประเทศเพิ่มขึ้นอย่างต่อเนื่องในปี 2023 โดยกำลังการผลิตใหม่มีจำนวน 7.6 ล้านตันต่อปี เพิ่มขึ้น 700,000 ตันต่อปี หรือ 9.2% เมื่อรวมกับกำลังการผลิตใหม่แล้ว การผลิตยางมะตอยโดยรวมในปี 2023 จึงอยู่ในระดับค่อนข้างสูง ประการที่สอง เมื่อเปรียบเทียบผลผลิตรายสัปดาห์ในไตรมาสที่สี่ การผลิตยางมะตอยในปี 2022 อยู่ในระดับสูง เนื่องจากกำไรจากการผลิตของโรงกลั่นในช่วงครึ่งหลังของปี 2022 ดีขึ้นอย่างมาก ส่งผลให้การผลิตยางมะตอยเพิ่มขึ้นอย่างมาก ส่วนแนวโน้มการใช้กำลังการผลิตที่ต่ำนั้น เกิดจากสองสาเหตุหลัก คือ ความต้องการโดยรวมของตลาดในปีนี้ต่ำกว่าที่คาดการณ์ไว้ และกำไรจากการผลิตของโรงกลั่นลดลงอย่างมาก ทำให้ความกระตือรือร้นในการผลิตของโรงกลั่นลดลง ส่งผลให้การใช้กำลังการผลิตอยู่ในระดับต่ำเกินไป

ประการที่สาม การพยากรณ์แนวโน้ม

คาดว่าอัตราการใช้กำลังการผลิตของโรงกลั่นยางมะตอยของจีนจะเพิ่มขึ้น 0.7 จุดเปอร์เซ็นต์ เป็น 37.5% ในสัปดาห์หน้า สาเหตุหลักมาจากการกลับมาผลิตยางมะตอยเป็นระยะๆ ในโรงงาน East China Yangtze และ Jiangsu Xinhai ในสัปดาห์หน้า ซึ่งทั้งสองโรงงานดังกล่าวมีการผลิตเป็นระยะๆ ตลอดทั้งปี ส่งผลให้อัตราการใช้กำลังการผลิตเพิ่มขึ้น

วันที่โพสต์: 1 ธันวาคม 2023